1. 재정준칙 운용 동향

❑ 재정준칙은 국가채무 등 총량적 재정지표에 대한 구체적이고, 법적 구속력이 있는 재정운용 목표로, 재정규율을 확보하기 위해 각국이 도입․운용 중인 재정정책수단임

◦ 재정준칙은 목표변수에 따라 수입준칙, 지출준칙, 재정수지준칙, 채무준칙으로 구분되며, 유형에 따라 재정의 경기대응성 및 재정건전화 효과, 운용편의성 등이 다르게 나타남

❑ 세계 각국은 1970년대 사회복지, 교육 등으로 재정지출이 급증한 반면, 오일쇼크와 경기침체로 재정수입이 감소하여 재정이 부실화됨에 따라 1980년대부터 재정적자 해소를 위해 재정준칙을 도입하기 시작함

◦ 금융위기 이후에는 재정건전성의 확보를 위한 엄격한 재정준칙의 적용과 함께 경기조정 및 구조적 지표를 활용한 유연성 있는 준칙을 적용하거나 예외조항을 활용함

◦ 최근의 재정준칙은 목표지표가 정교하고, 과거보다 복잡하게 설계되기 때문에 재정준칙의 이행에 대한 조정 및 감독의 역할이 강조되고 있음

❑ IMF(2012)에 따르면 1990년 5개국에서 2012년 76개국으로 재정준칙의 도입국가가 증가함

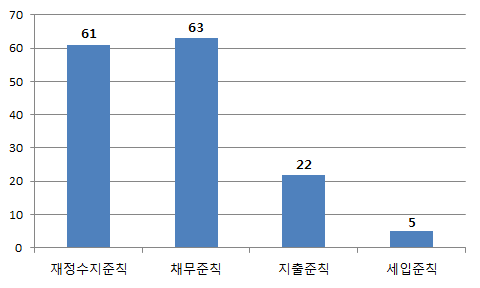

◦ 재정준칙의 유형별로 보면 채무준칙은 63개국, 재정수지준칙은 61개국, 지출준칙은 22개국, 수입준칙은 5개국에서 운용 중임

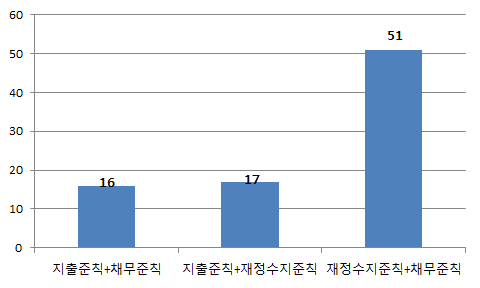

◦ 각국은 한 개의 재정준칙을 운용하기보다는 여러 형태를 조합하여 운용하고 있으며(국가 당 준칙의 수: 1.7개), 51개국에서 재정수지준칙과 채무준칙을 결합하여 운용 중임

[그림 1] 재정준칙의 유형별 운용 현황

(단위: 국가 수)

자료: IMF, Fiscal Rules dataset, 2012. 3

- 2 -