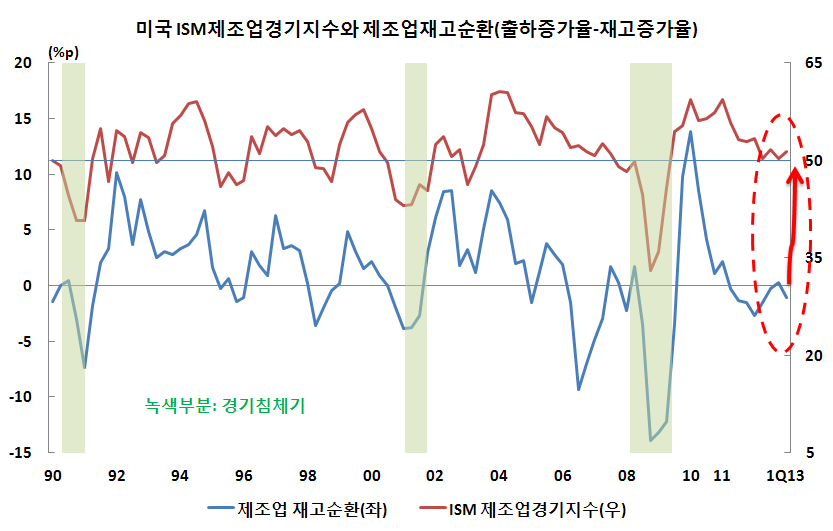

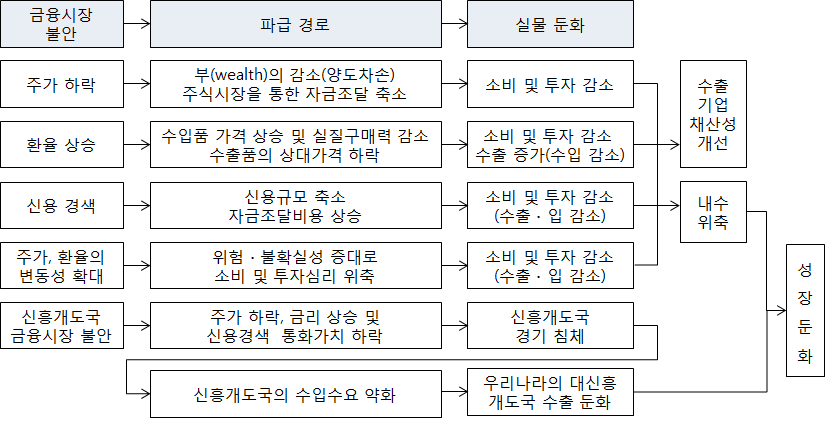

I. 미국의 양적완화정책 축소가 국내경제에 미치는 영향

1. 미국의 양적완화정책 조기 축소와 국제금융시장

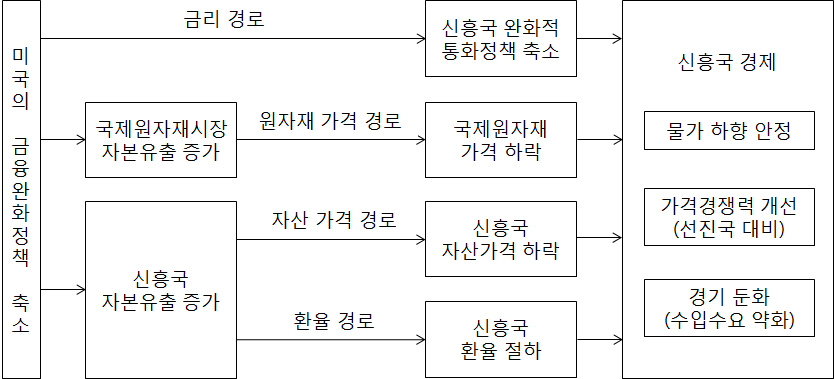

❑ 양적완화정책 조기축소 가능성으로 국제금융시장의 변동성 확대

양적완화정책 조기 축소로 금융시장의 불확실성 증가

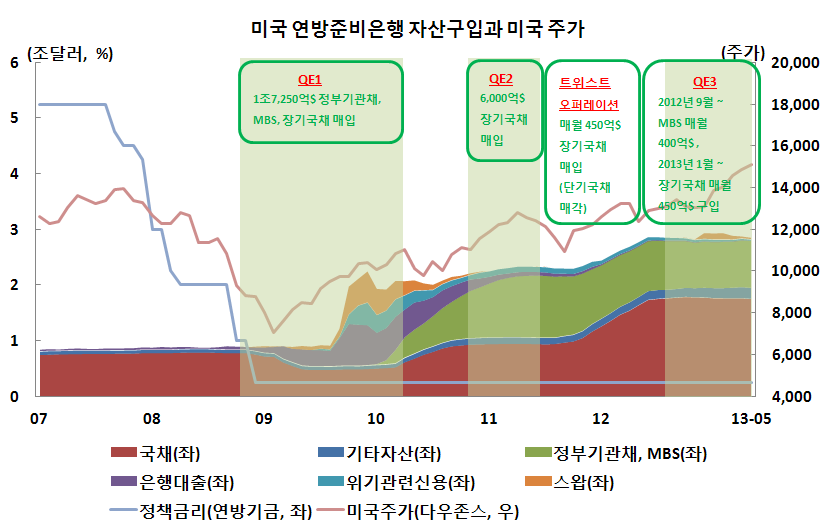

◦ 미국연방준비제도(FRB) 이사회 의장인 버냉키가 양적완화 규모의 축소를 언급

- 버냉키의장은 상하양원합동경제위원회(5월 22일)와 공개시장위원회(6월 18일 ∼ 19일) 개최 이후 미국경기 회복세가 지속될 경우 양적완화 규모를 금년 하반기부터 축소하여 2014년 상반기 말경에는 양적완화정책을 종료할 수 있다고 언급

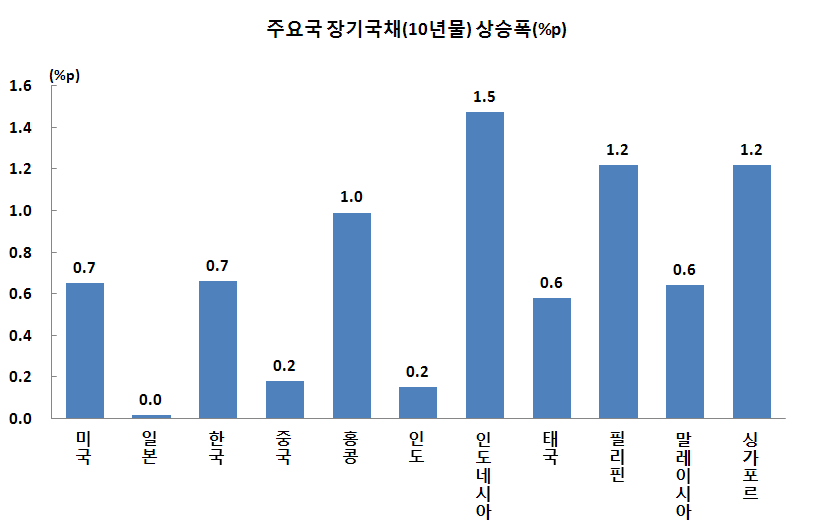

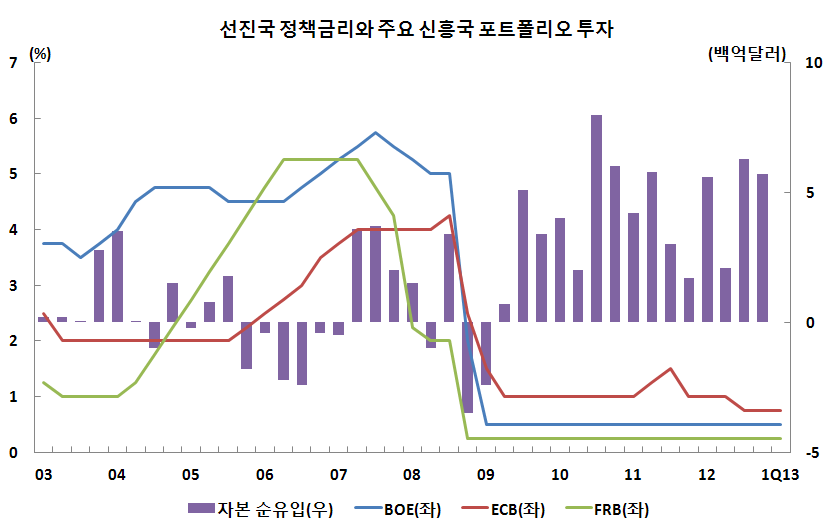

◦ 이에 따라 세계주가는 크게 하락하고, 국제금리는 급반등세를 보이는 등 국제금융시장의 불확실성이 높아졌음

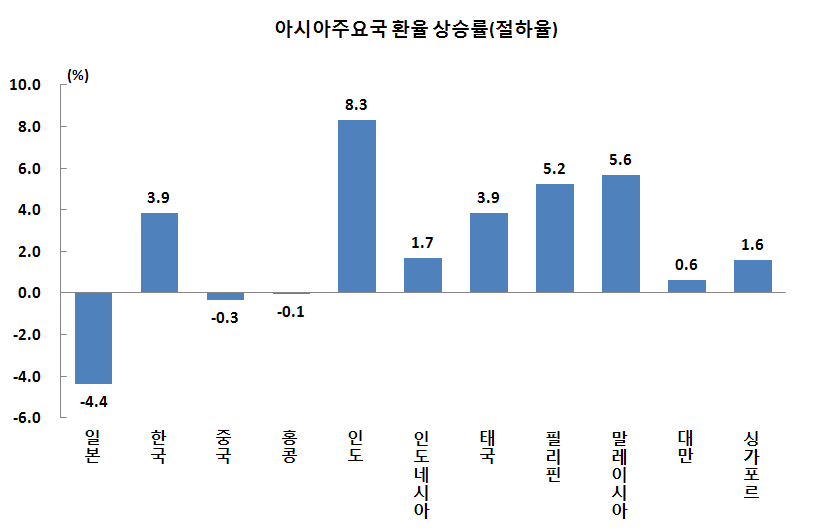

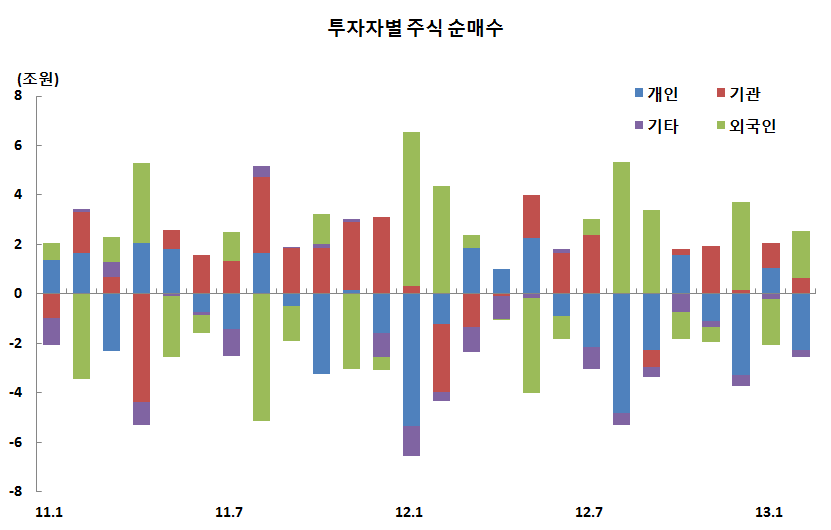

- 특히 외국인투자가들의 대개도국 증권투자자금의 회수로 동아시아 등 개도국 금융시장이 상대적으로 급격하게 위축되는 모습

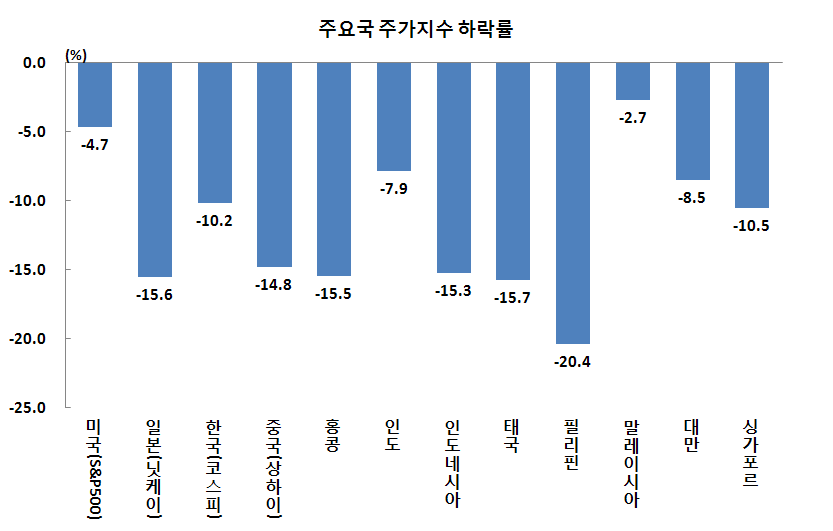

- 5월20일 대비 6월25일 현재까지 미국주가(S&P500)는 4.7% 하락한 반면 필리핀(20.4% 하락), 태국(15.7% 하락), 인도네시아(15.3% 하락), 중국(상하이: 14.8% 하락), 일본(니케이: 15.6% 하락), 한국(10.2% 하락) 등은 10% 넘게 떨어짐

주: 5월 20일 대비 6월 25일 현재 기준

자료: Bloomberg

- 2 -