|

nabo.go.kr |

나라살림 지킴이․나라정책 길잡이 |

||||

|

|

|

|

|||

|

보도자료 |

|

|||

|

일시 |

2011.12.19(월) 배포시부터 |

담당 |

경제분석실 세수추계팀 성명기 경제분석관, 788-4745 |

||

|

|

|

||||

|

|

|||||

|

신용카드 소득공제 소득세 감면혜택은 고소득층에 집중 행정부 조세지출액 추계치는 과대추계 경향 |

|||||

|

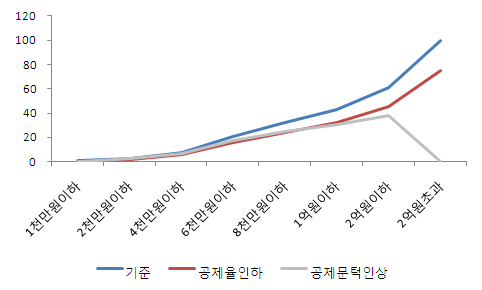

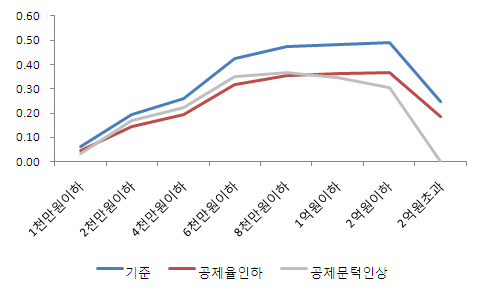

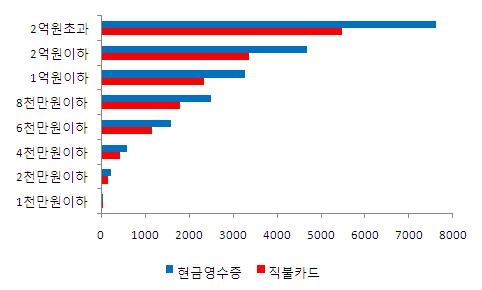

❑ 국회예산정책처(처장 주영진)는「신용카드 소득공제의 소득계층별 귀착 및 세수효과와 시사점」보고서에서 신용카드 사용 소득공제에 따른 소득세 감면 혜택이 주로 고소득층에 집중된다고 분석 ◦ 2009년 현재 1인당 소득세 감면액은 15.8만원인데, 급여 2~4천만원 구간에서 7.6만원에 불과하나, 8천만원~1억원 구간에서 42.7만원 그리고 1~2억원에서 60.9만원으로 크게 나타남 ❑ NABO는 신용카드 소득공제에 따른 전체 소득세감면액(조세지출액)을 2009년 현재 0.90조원으로 추계하였으나, 행정부는 1.89조원으로 추계하였는데 이 수치는 과대추계된 것으로 보임 ◦ NABO는 소득분포별로 카드소득공제액을 구분하고 이에 각각의 실효세율을 적용하여 조세지출액을 추계하였지만, 행정부는 소득분포를 고려하지 않고 단일 공제액과 실효세율을 적용하였으므로 과대 추계 경향 ❑ 신용카드 소득공제 제도는 시행 당시의 취지를 어느 정도 달성하고 있으므로 소득공제 규모를 단계적으로 축소하는 것이 바람직 ◦ 이 경우 카드사용에 따른 소득세 감면액이 축소되는데 이 효과는 주로 고소득층에서 이루어지며, 저․중소득층에서는 크지 않은 수준으로 나타남 |