|

nabo.go.kr |

나라살림 지킴이․나라정책 길잡이 |

|||||

|

|

|

|

||||

|

보도자료 |

|

||||

|

일시 |

2012. 6. 25.(월) 배포 시부터 |

담당 |

경제분석실 경제정책분석과 과장 윤용중, 788-3776 |

|||

|

|

|

|||||

|

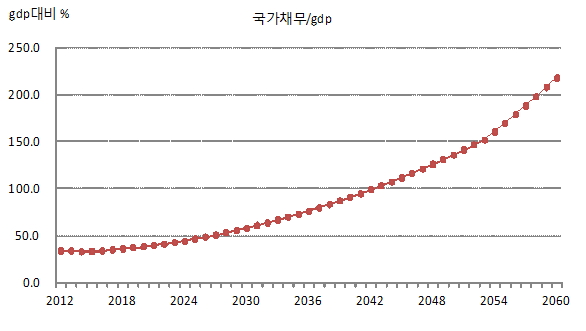

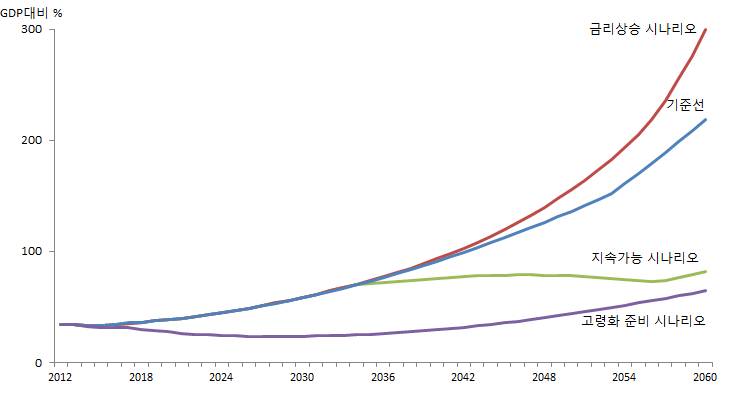

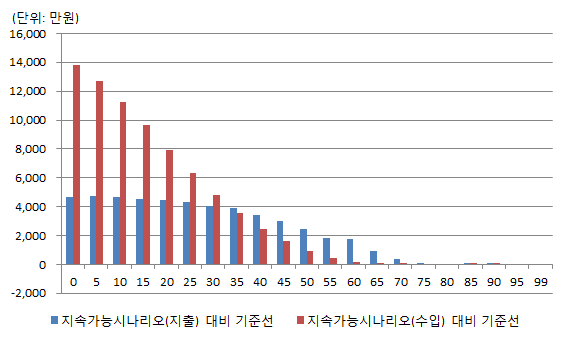

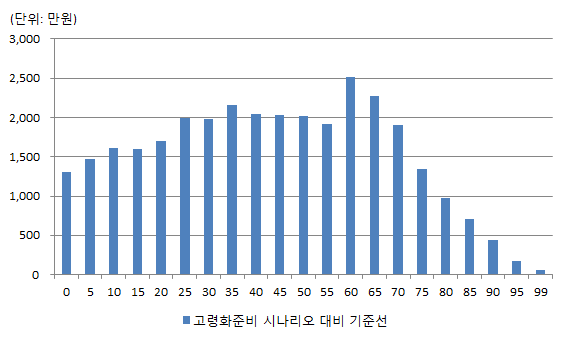

2060년 국가채무 GDP 대비 218.6% 저출산․고령화에 대비한 선제적인 정책 대응 필요 국회예산정책처, 「2012~2060년 장기 재정전망 및 분석」발간 |

|

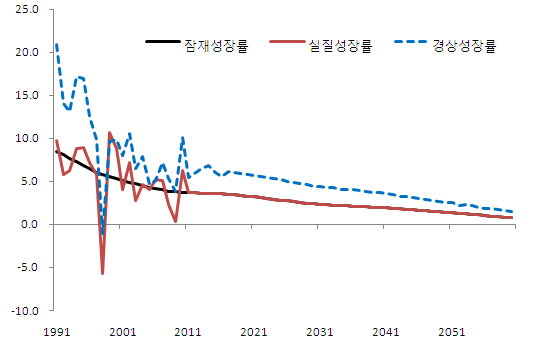

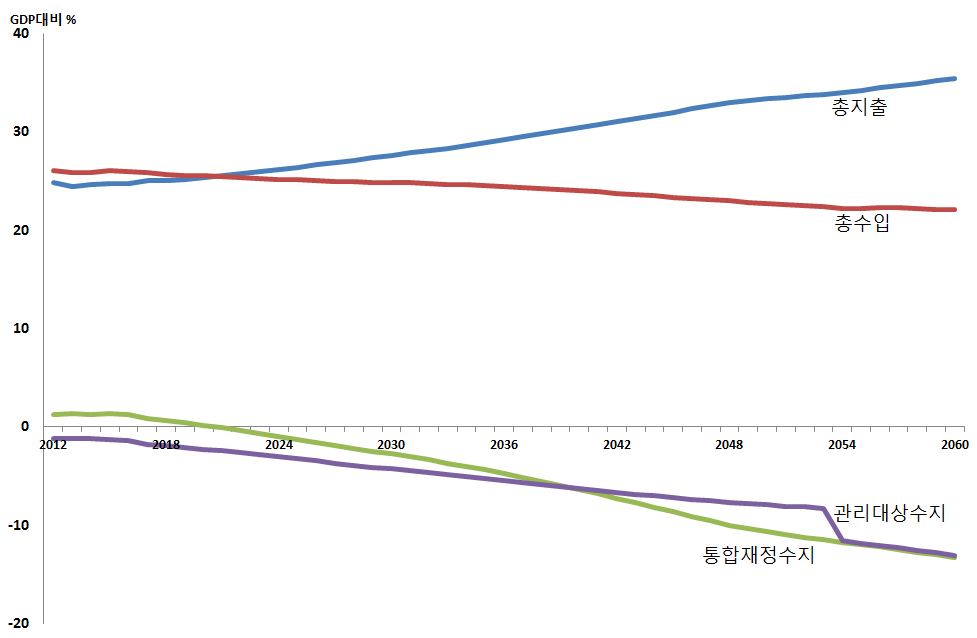

❑ 국회예산정책처(처장 주영진)는 2060년까지의 경제․재정전망과 재정건전성 및 세대간 부담을 개선하기 위한 정책 방안을 제시한 「2012~2060년 장기 재정전망 및 분석」 보고서를 발간 ❑ 장기적으로 저출산·고령화에 따른 인구구조 변화 등으로 거시경제 및 재정에 부정적 영향 예상 ◦ 통계청 인구전망(2011. 12)의 중위 전망치를 사용 - 2016년 이후 생산가능연령인구(15~64세) 이후 감소, 2030년 이후 총인구 감소 - 2017년 고령사회(노인인구 비중 14%), 2026년 초고령사회(20.8%) 진입 예상 ❑ 인구구조 변화로 인한 노동투입 감소와 민간소비, 투자 위축 등으로 2060년 1% 아래로 잠재성장률 하락 예상 ◦ 1인당 GDP는 2060년 4만 6천불 수준으로 현재 일본보다 높고 미국보다 낮아 총인구수를 고려하면 세계에서 가장 높은 국가 중 하나 ❑ 총수입은 2012년 GDP 대비 26.1%에서 2060년 22.1%로 낮아짐 ◦ 기존 선행연구와는 달리 인구구조 변화를 반영한 세목별 전망 ◦ 세목별 GDP 대비 비중은 소득세, 부가가치세 다소 감소, 법인세는 증가 예상 ◦ 조세부담률 2011년 19.8%에서 2060년 19.7%, 국민부담률은 2011년 26.2%에서 2060년 27.8% 수준 |