|

nabo.go.kr |

나라살림 지킴이․나라정책 길잡이 |

|||||

|

|

|

|

||||

|

보도자료 |

|

||||

|

일시 |

2012. 10. 29.(월) 배포시부터 |

담 당 |

예산분석실 경제예산분석과 과장 김경호/ 분석관 연훈수, 788-4625 |

|||

|

|

|

|||||

|

|

||||||

|

국회예산정책처, 「2013년도 예산안 중점 분석」 발간 |

||||||

|

|

||||||

|

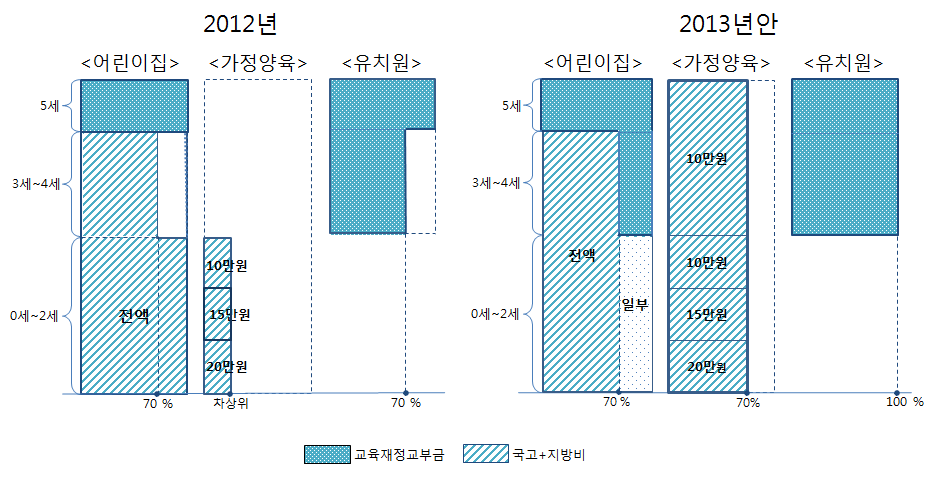

❑ 국회예산정책처(처장 주영진)는 국회의 2013년도 예산안 심사를 지원하기 위해 「2013년도 예산안 중점 분석」(시리즈 7~9) 3권을 발간 ◦ 지난 10월 22일 발간한 「부처별 분석」(시리즈 2~6) 보고서에 이어 오늘 발간하는 「중점 분석」 보고서는, 국가재정 전반에 걸친 주요 재정이슈나 여러 부처가 추진하는 다부처 연계사업, 분야별 재정사업 등 29개 주제를 중점 분석하였음. ❑ 「2013년도 예산안 중점 분석」은 ‘재정총괄’, ‘재정운용’, ‘분야별 재정’의 3개 분야(29개 주제)로 나누어 분석을 수행함. ❑ ‘재정총괄(중점 분석 I)’은 예산총칙안 분석, 회계별․성질별 세입예산안 분석, 기금 총괄 분석, 의무지출 예산안 분석 등 국가재정 전반에 걸친 주요 재정이슈에 대하여 분석하였음. ❑ ‘재정운용(중점 분석 II)’은 유사․중복 사업 예산안 분석, 재정융자 및 이차보전사업 예산안 분석, 출자․출연사업 예산안 분석, 지방이전재원 예산안 분석 등 재정집행의 효율성 제고를 위해 중복 투자 가능성이 높은 다부처 사업 등을 분석하였음. ❑ ‘분야별 재정(중점 분석 III)’은 국가연구개발(R&D) 분야 예산안 분석, SOC 예산안 분석, 에너지 및 자원개발 관련 예산안 분석, 보육 및 유아교육 예산안 분석, 일자리 분야 예산안 분석 등 주요 분야별 재정사업에 대하여 분석하였음. 「2013년도 예산안 중점 분석」 요약 중점분석 I [재정총괄] 1. 예산총칙안 분석 2. 회계별․성질별 세입예산안 분석 4. 의무지출 예산안 분석 5. 재정사업자율평가 결과의 예산안 환류 분석 6. 결산시정요구사항과 예산안의 연계 분석 7. 성과계획서 평가 8. 공공기관 정부지원 예산안 평가 중점분석 II [재정운용] 9. 유사․중복 사업 예산안 분석 10. 연례적 집행실적 부진사업 2013년 예산안 분석 11. 신규 재정사업 예산안 분석 12. 재정융자 및 이차보전사업 예산안 분석 13. 출자․출연사업 예산안 분석 14. 10년 이상 계속사업 예산안 분석 15. 광역․지역발전특별회계 예산안 분석 16. 지방이전재원 예산안 분석 17. 기관운영관련 예산안 분석 18. 2013년도 임대형 민자사업(BTL) 한도액안 분석 중점분석 III [분야별 재정] 19. 국가 연구개발(R&D) 분야 예산안 분석 20. 에너지 및 자원개발 예산안 분석 21. 중소기업 지원 예산안 분석 22. SOC 예산안 분석 23. 학자금 지원 사업의 예산안 분석 24. 복지분야 재정운용구조와 주요 과제 25. 복지분야 국고보조사업 분석: 지방비 대응을 중심으로 26. 보육 및 유아교육 예산안 분석 27. 2013년도 성폭력․학교폭력 대응 예산안 분석 28. 일자리 분야 예산안 분석 29. 공적개발원조(ODA) 분석 |

||||||

※ 더 자세한 내용은 국회예산정책처 홈페이지(www.nabo.go.kr)를 참조하시기 바랍니다.

- 1 -