|

nabo.go.kr |

나라살림 지킴이․나라정책 길잡이 |

|||||

|

|

|

|

||||

|

보도자료 |

|

||||

|

일시 |

2009.11.2(월) 06:00 이후 취급하여 주십시오. |

담당 |

경제분석실 거시경제분석팀 신후식 팀장(788-3775) |

|||

|

|

|

|||||

|

|

||||||

|

「NABO 중기경제전망 2009~2013년」보고서 발간 |

||||||

|

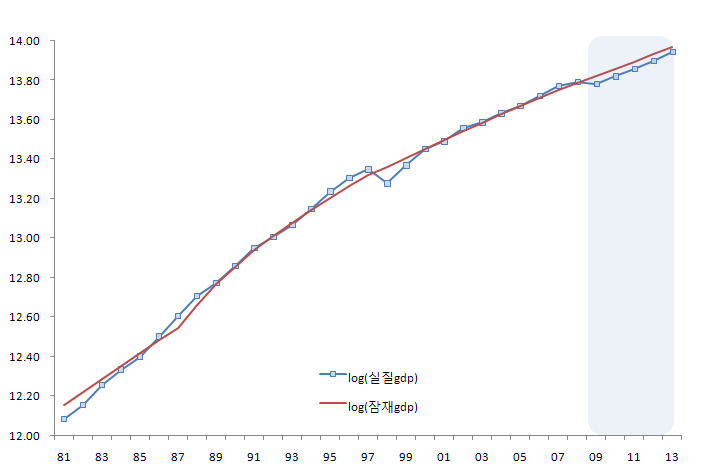

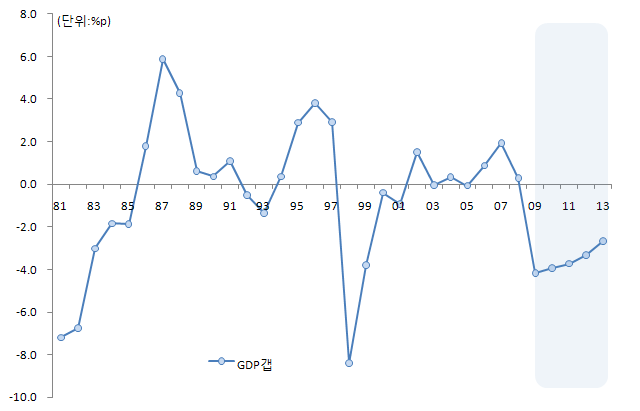

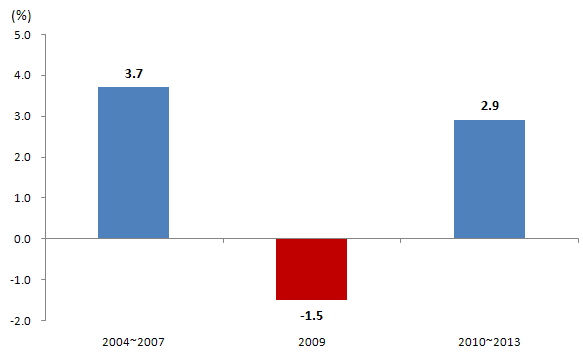

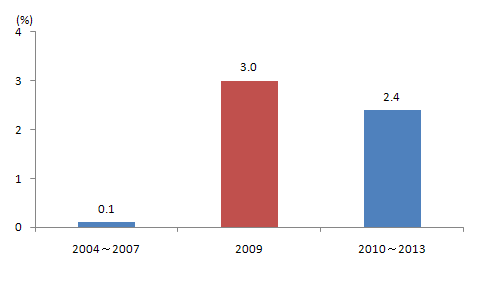

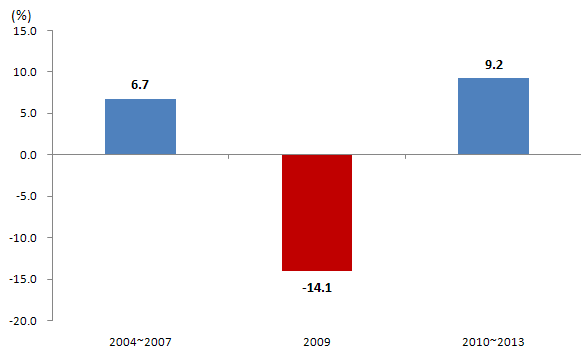

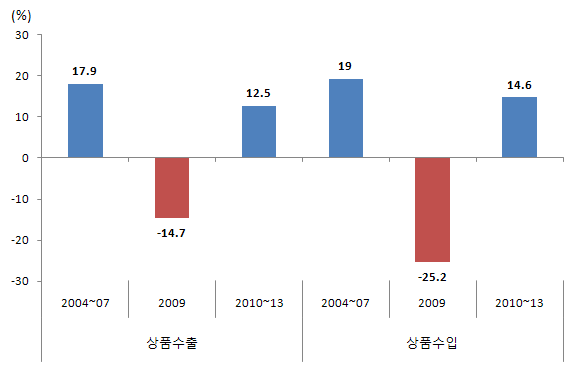

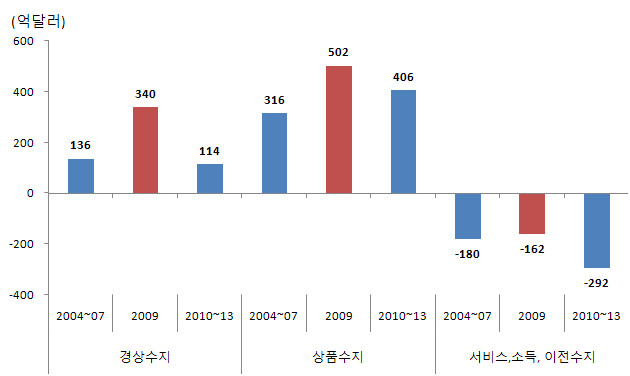

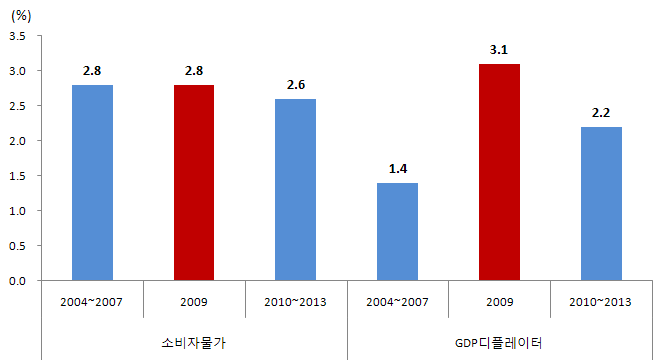

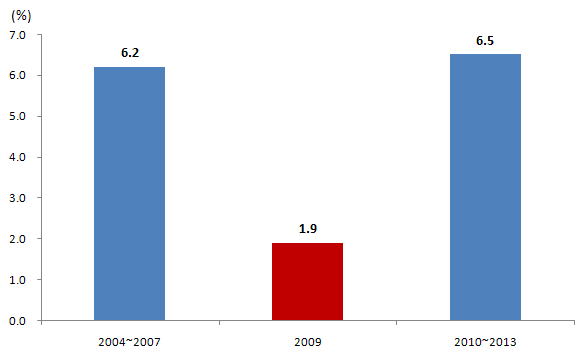

❑ 국회예산정책처(처장 신해룡)는 「NABO 중기경제전망 2009 ~ 2013년」 보고서에서, 국내경제는 2010년 3.8%, 2011년 3.9%, 2012년 4.2%, 2013년 4.5%로 완만한 성장세를 나타낼 것으로 전망 ◦ 이는 세계적인 경기부양정책으로 급락세를 보였던 세계경제와 세계교역량이 점차 회복될 것으로 예상하고 있기 때문임 ◦ 한편 정부의 실질경제성장률 전망치는 2010년 중 4.0%, 2011년부터 2013년까지 5%로 2010~2013년 중 국회예산정책처 전망치보다 연평균 0.65%p 높은 것으로 나타났음 ❑ 경상GDP성장률은 2010년 중 6.4%, 2011년 중 6.1%, 2012년 중 6.5%, 2013년 중 6.9%에 달할 것으로 전망 ◦ 한편 정부의 경상GDP성장률 전망치는 2010년 중 6.6%, 2011년부터 2013년 중 7.6%로 2010~2013년 중 국회예산정책처 전망치보다 연평균 0.88%p 높은 것으로 나타났음 ❑ 2008년 19,106달러에 달했던 1인당GDP는 완만한 소득증가로 2013년 25,835달러에 이를 것으로 전망 |

- 1 -